Optimización modelo de gestión de inventario producto terminado (página 2)

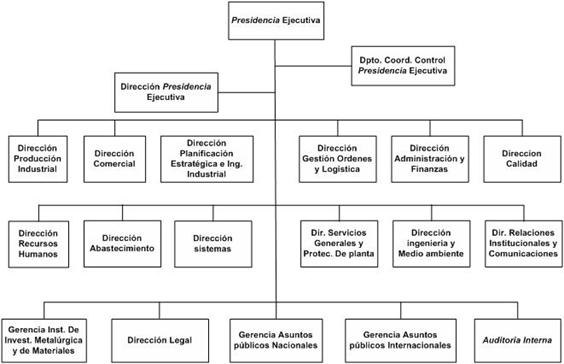

2.11 ESTRUCTURA ORGANIZATIVA DE SIDOR

Ésta Empresa cuenta con una estructura

organizativa conformada por: Una Dirección Ejecutiva;

Direcciones, Gerencias, Superintendencias, Departamentos y

Sectores. (Ver Figura 4).

Figura 4. Estructura Organizativa de

SIDOR

Fuente: Sidornet, 2012

2.12 PRODUCTOS TERMINADOS

SIDOR es una empresa dedicada a procesar mineral de

hierro para obtener productos de acero y subproductos de procesos

básicos. Tiene como compromiso la búsqueda de la

excelencia empresarial, promoviendo la calidad en todas sus

manifestaciones, como una manera de asegurar la confiabilidad de

sus productos, la prestación de servicios y la

preservación del medio ambiente. La empresa presta

especial atención a múltiples actividades

orientadas al logro de esa excelencia y dentro de las cuales

resaltan: la definición de objetivos de la calidad, la

educación y motivación del personal hacia la

calidad, desarrollo de nuevos productos, medición de la

satisfacción de los clientes, desarrollo de proveedores,

implementación y mantenimiento de un riguroso y constante

aseguramiento de la calidad, y mejora continua de sus procesos y

sus productos.

Se han implementado Sistemas de la Calidad, tanto en las

áreas productivas como en las áreas staff, los

cuales se han sido reconocidos por el organismo nacional

certificador acreditado FONDONORMA, mediante el otorgamiento de

la certificación COVENIN ISO 9001 versiòn 2000 y

recientemente se busca la certificación OHSAS 18001, del

sistema de seguridad, para la fabricación de:

Prerreducidos (Pellas, Midrex I, Midrex II y

HyL).Productos Largos (fabricación de

palanquillas, lingotes poligonales, barras de acero con

resaltes y alambrón).Productos Planos (fabricación de planchones,

bobinas y láminados en Caliente y en Frío,

chapas finas, cromadas y estañadas).

Igualmente, los siguientes productos ostentan el sello

de calidad marca NORVEN, otorgada por FONDONORMA, como aval del

cumplimiento de las Normas Venezolanas COVENIN

aplicables:

Barras redondas con resaltes.

Planchas delgadas de acero al carbono para

embutido.Bandas y bobinas de acero al carbono laminadas en

caliente, destinadas a la fabricación de tubos

soldados para la conducción de fluidos a mediana

presión.Bandas, bobinas y láminas en caliente para

uso estructural.Hojalata.

Láminas y bobinas de acero para la

fabricación de recipientes a

presión.Alambrón de acero al carbono para

traficación y laminación en

frío.

2.13 DESCRIPCIÓN DE LA

DIGOL

Tiene como función, gestionar, ordenar y

responder por el cumplimiento, de los procesos que involucran la

producción, método de pago, y entrega oportuna para

el cliente final.

Las etapas de producción y distribución

física son responsabilidad directa de la Gerencia DIGOL, a

través de los departamentos de Planificación,

Programación, Seguimiento y Gestión de

Órdenes, Logística, Contratación de Buques y

Transporte Terrestre (Ver Figura 5). Por lo que es necesario

conocer las principales funciones realizadas por ellas se tienen

las siguientes:

Figura 5. Organigrama de la DIGOL

Fuente: Sidornet, 2012

Departamento Planificación Comercial

e Industrial

• Elaborar los planes de

producción de la empresa.• Comunicar los cupos mensuales por

familia de productos y el programa de

metálicos.• Control de inventario de producto

terminado y semi-terminado.• Elaborar los planes de despachos de la

empresa.

Departamento Programación

• Programar en forma detallada, la

producción de las instalaciones; efectuando seguimiento y

ajuste a los programas en función de los resultados

alcanzados.

• Comunicar las fechas en las cuales los productos

estarán listos para ser despachados.

• Elaborar y distribuir los planes de

producción mensuales.

Departamento Transporte Terrestre y

Contratación de Buques (Shiping)

• Garantizar la contratación de buques con

los agentes navieros para la importación e

importación de productos e insumos siderúrgicos

comercializados.

• Administrar el servicio de transporte para el

despacho terrestre.

• Ejecutar y coordinar la logística de

fletes para despacho marítimo y terrestre.

• Evaluar el servicio de las empresas navieras,

mediante el desempeño de su gestión.

• Administrar el pago de demoras por buques de

exportación, así como también, el cobro de

prima por despacho antes de la fecha contratada.

• Coordinar y controlar las operaciones de descarga

en los puertos de destino.

Departamento de Logística

• Realizar los despachos terrestres de

productos siderúrgicos y material a granel.• Realizar las transferencias de los

productos de exportación a muelle.

• Garantizar el adecuado almacenamiento y control

de los almacenes de productos terminados.

• Garantizar el embalaje en

término de calidad de los productos de las

líneas terminadoras de frío y

caliente.• Garantizar la prestación de

servicios del pesaje del ingreso y egreso de materia prima,

material a granel producto siderúrgico.• Garantizar la planificación de

la carga y descarga efectiva de los buques.• Garantizar el almacenaje oportuno y

adecuado y la custodia de los productos.• Planificar y coordinar la

distribución de materias primas e insumos del muelle

hacia las plantas.• Garantizar que los buques propuestos

para la importación y/o exportación de producto

y para la prestación de servicios; cumplan con los

requisitos técnicos de embarque.

Departamento de Seguimiento y

Gestión de Ordenes.

Tiene como objetivo ser pieza fundamental de enlace de

las demás áreas de la DIGOL, para garantizar el

cumplimiento en términos de tiempo, cantidad, calidad,

documentación e información (ítem perfecto).

Ya que este es el departamento donde se va a trabajar, se

explicarán las funciones competentes a cada sector de

ésta área, en las cuales son: (Ver Figura

6).

Figura 6. Organigrama del Departamento de

Seguimiento y Gestión de Órdenes

Fuente: Sidornet, 2012

Sector de Administración de Órdenes

(SAO): este sector tiene entre sus funciones; crear

órdenes de fabricación de pedidos, autorizar

transferencias de material fuera de especificaciones,

realizar consultas técnicas, controlar la

operación durante la carga y aceptación de los

pedidos de la planta.Sector Documentación: la

función de este sector, es generar documentos,

expedientes, despachar y cerrar códigos de buques,

durante el proceso de venta y carga de la mercancía,

negociación de instrumentos financieros con clientes y

entidades bancarias, y ordenamiento y envió de toda

documentación requerida durante la misma.Sector Order Manager (OM): sector donde se

ejecutó el desarrollo de las actividades de la

pasantía del tema en estudio. El OM de la

Dirección de Órdenes y Logística se

refiere al Analista o Jefe de Sector bien sea Mercado

Nacional / Mercado Exportación. El es el responsable

de analizar el cumplimiento definitivo de ítems del

Mes "N", actualizar la proyección de cumplimiento en

el Site de Manejo de Cumplimiento, al cierre de un buque

(para exportaciones) y semanalmente hasta el cierre del Mes

(mercado interno). Asignar o actualizar las respectivas

causas de incumplimiento, consensuar toda causa de

incumplimiento asignada con el área responsable del

incumplimiento, identificar y declarar como ítems

cumplidos los ítems no liberados crediticiamente, los

desplazados a solicitud del cliente y aquellos que tengan

despacho en ítems FTS (Órdenes de

Gestión de Demanda de los Productos Largos,

básicamente del Mercado Interno) de la totalidad o

parte del requerido.

a) Sector Order Manager Mercado Interno:

sector donde se ejecutó el desarrollo de las

actividades de la pasantía del tema en estudio.

Éste sector tiene como funciones, manejar una cartera

donde se realiza seguimiento de los pedidos de los clientes,

liberar materiales por alto y bajo peso, transferir material

en inventario entre pedido de clientes, transferencia de

material a libre disponibilidad (material con caída

cualitativa o con defectos, que no lo requiera el cliente),

solicitar detención de material en proceso, realizar

desplazamientos de pedidos cumplidos y solicitar cierre de

pedidos ya cumplidos, entre otras más

actividades.b) Sector Order Manager Mercado

Exportación: entre las actividades que se

desarrollan en este sector se encuentran, crear el

número de embarque con dos meses de

anticipación, definir rutas y puertos, activar la

creación y aceptación de órdenes de

venta, asociar las ordenes de venta aceptadas al

número de embarque, solicitar la contratación

de buque de acuerdo al procedimiento "Solicitud de Buques",

consultar y Liberar Material con retención de peso y

errores, realizar el cierre de buques, transferir material en

inventario entre pedido de clientes, transferencia de

material a libre disponibilidad.

CAPITULO III

Marco

teórico

3.1 ANTECEDENTES DE LA

INVESTIGACIÓN

Los estudios realizados por otros investigadores, en

referencia al tema contribuyeron con el desarrollo de la presente

investigación, ya que permitirán reforzar y

complementar la información necesaria para con el objetivo

de la misma, dentro de ellos se pueden destacar:

– Ternium, SIDOR (2005). Valores de

producción, despacho e inventarios proyectados para 2005,

dados por el departamento de Programación, SITE GEGO

(Situación de la Cartera), Plan de Embarque (Ordenes

Virtuales), y el Plan Comercial. Venezuela.

– Ternium, Sidor (2005). Comportamiento de los

despachos para Mercado Interno y Externo, desde Junio 2004 hasta

Enero 2005, cuyos valores son extraídos de la fuente

oficial Visual Factory en la Sidornet. Venezuela.

A través de los históricos se

demostró la existencia de altos niveles de inventario, que

sobrepasan los límites de almacenamiento en SIDOR, los

cuales han generado problemas a nivel logístico y

consecutivamente, insatisfacción de clientes por retrasos

en despachos. Sin embargo, esta situación se sopesa

significativamente con la propuesta diseñada, en la que se

asegura el material para ser despachado, cubriendo ciertos

imprevistos como caídas cualitativas, llegada

tardía de buques, retenciones, entre otras causas de

incumplimiento. Los días en los que el inventario llega a

un punto bajo, el volumen equivale a aproximadamente 4

días de despacho. Asimismo, no tiende al caos, ya que esta

situación se presenta a finales de la tercera semana

cuando se esta terminando la producción de grueso y

empezando la campaña de fino.

3.2 Bases Teóricas

3.2.1 OPTIMIZACIÓN

La optimización es la búsqueda y el hecho

de mejorar el rendimiento de un sistema operativo, programa o

dispositivo, a partir de determinados cambios lógicos

(software) o físicos (hardware).

Medida de Optimización

En general, la optimización es empleada para que

una tarea se realice más rápidamente. Pero este no

siempre es el caso; por ejemplo, en determinados casos lo

más importante es que se consuma menos memoria, por lo

tanto, se deben crear programas más lentos, pero que

estén optimizados con respecto la memoria. La

optimización se hace siempre con respecto a uno o

más recursos como ser: tiempo de ejecución, uso de

memoria, espacio en disco, ancho de banda, consumo de

energía, etc. Muchas veces la optimización de un

recurso se hace a expensas de otros recursos.

Optimización de

aplicaciones

Optimizar una aplicación significa hacer los

cambios pertinentes para que esta se ejecute y funcione

más rápidamente, o para que ocupe menos memoria, o

para que gaste menos batería (útil en computadoras

portátiles). Por lo general la optimización de un

programa se hace a través de otros programas, una mejor

configuración o similares, pero siempre a nivel

software.

De todas maneras, la mejor optimización que puede

hacérsele a una aplicación es a nivel código

fuente, es decir, cambios en las sentencias de

programación. Mejorar los algoritmos resulta en una mejora

del rendimiento general de la aplicación. También

puede emplearse un compilador optimizador que ayude a crear una

aplicación más optimizada.

Optimización de

dispositivos

La optimización de dispositivos o

periféricos de una computadora puede hacerse a nivel

hardware (cambio de piezas, cables, puertos, jumpers, etc.) o a

nivel software (cambio en las configuraciones, controladores,

aplicaciones, etc.). Pero también un dispositivo puede

optimizarse a nivel uso, es decir, su rendimiento puede muchas

veces estar relacionado al uso que el propio usuario le

da.

Optimización de redes

En tanto, para optimizar una red, puede hacerse a nivel

software (configuración, programas, etc.) o a nivel

hardware (antenas, cables, etc.).

Optimizar Inventarios

Optimizar Inventarios pretende dar solución a

problemas de una adecuada gestión del manejo de los

inventarios. La dinámica de trabajo de la mayoría

de las empresas, fabriles, comercializadoras o de servicio,

requiere la reposición a tiempo de sus inventarios, a

objeto de ser reabastecidos para satisfacer el consumo generado

por las operaciones ordinarias. Reponer los inventarios,

asumiendo que la empresa ya cuenta con una cartera de proveedores

confiables, implica responder tres preguntas fundamentales:

¿Qué debemos comprar? ¿Cuánto debemos

comprar? ¿Cuándo debemos colocar las

órdenes?

Las respuestas a estas interrogantes dependen de

variados factores exógenos en muchos casos

difíciles o imposibles de controlar. No obstante, si se

efectúa una medición continua y cuidadosa de estos

factores (los más determinantes, por supuesto) , se puede

utilizar esta información para alimentar el sistema,

estimar el comportamiento futuro de las variables y poder

predecir con un margen de error razonable, cuales serán

las necesidades y como satisfacerlas adecuadamente. Es imposible

resolver los problemas sin tomar el tiempo para medir el entorno.

Galileo Galilei, 1564-1642, escribió: cuente lo que es

contable, mida lo que es medible, y lo que no es medible,

hágalo medible.

Cuando las interrogantes de arriba son mal respondidas y

se toman decisiones equivocadas se tendrá a

cambio:

Pérdidas provocadas por faltantes (ventas

insatisfechas, clientes buscando otros proveedores, capacidad

ociosa por falta de insumos, servicios interrumpidos por

falta de material, etc.).Compras apresuradas en condiciones desfavorables

para el comprador.Inventarios inmovilizados que congelan cuantiosos

recursos financieros que podrían ser utilizados para

generar riqueza (incluyendo riesgo de

perecimiento).Pérdidas que la empresa debe asumir para

poder liquidar los inventarios ociosos.

3.2.2 INVENTARIO

Los inventarios son bienes tangibles que se tienen para

la venta en el curso ordinario del negocio o para ser consumidos

en la producción de bienes o servicios para su posterior

comercialización. Los inventarios comprenden,

además de las materias primas, productos en proceso y

productos terminados o mercancías para la venta, los

materiales, repuestos y accesorios para ser consumidos en la

producción de bienes fabricados para la venta o en la

prestación de servicios; empaques y envases y los

inventarios en tránsito.

La base de toda empresa comercial es la compra y venta

de bienes o servicios; de aquí la importancia del manejo

del inventario por parte de la misma. Este manejo contable

permitirá a la empresa mantener el control

oportunamente.

Los inventarios suelen representar la cuenta de mayor

importancia entre todos los activos circulantes, que presenta el

Estado de la Situación Financiera de una empresa en

determinado momento. Estos están representados por todas

aquellas partidas que posee la empresa y cuyo objeto sea el de

venderlas en el transcurso de sus actividades

normales.

En la actualidad existen diversas concepciones del

inventario, entre las cuales se encuentra la de Bremser y Wayme,

(2000):

Los inventarios constituyen el centro de todo esfuerzo

productivo y la principal fuente de ingreso. Los inventarios son

susceptibles de acuerdo a errores de criterio en área tan

importante como: ¿Qué se ha de vender?

¿Cuál será el costo? ¿Qué

nivel de inventario debe mantenerse para satisfacer las entregas

de ventas y que riesgos de caída en deceso y costos

evaluados de mantenimiento debe asumirse? (p. 522).

Los inventarios vienen a representar la existencia de

productos o mercancías físicas que se conservan en

un lugar y momento determinado, que se encuentran depositados en

una unidad denominada almacén que pertenece a la empresa,

el inventario es de gran importancia ya que el aparece tanto en

el Estado de la Situación Financiera como en el Estado de

Resultados.

Mientras que Hardilg, (2000) y otros lo definen de la

siguiente manera: "el inventario incluye todas las existencias de

artículos y materiales que posee una

compañía para ser utilizados en el proceso de

manufactura y ofrecer un servicio." (p. 211). La existencia del

inventario es vital en toda empresa, debido a que este representa

el principal activo de toda organización, por lo cual debe

existir un control eficiente y adecuado del mismo.

Tipos de Inventarios

Existen varios tipos de inventarios dependiendo del

objetivo de la organización o empresas:

En empresas mercantiles, existen los inventarios de

mercancía. En empresas fabriles, los inventarios se

clasifican por su condición de procesamiento: a)

Inventarios de productos terminados, b) Inventarios de productos

en proceso, c) Inventario de materia prima y, d) Inventarios de

suministros.

Tipos de material o productos en

inventarios

Materias primas y partes compradas.

Insumos y materiales (Materias primas de segundo

nivel).Unidades parcialmente terminadas, llamados:

productos en proceso.Productos terminados.

Productos en Embalaje.

Partes de reemplazo, herramientas,

consumibles.Bienes en tránsito a empresas o

clientes.Bienes de la empresa

Inventario Físico

Se da el nombre de inventario de mercancía a la

verificación o confirmación de la existencia de los

materiales o bienes patrimoniales de la empresa.

En realidad, el inventario es

una estadística física o conteo de

los materiales existentes, para confrontarla con la existencia

anotadas en los ficheros de existencias o en

el banco de datos sobre

materiales.

Algunas empresas le dan el nombre de inventario

físico porque se trata de una estadística

física o palpable de aquellos que hay en existencias en la

empresa y para diferenciarlos de las existencias registradas en

los distintos almacenes. El inventario físico se

efectúa periódicamente, casi siempre en el cierre

del periodo fiscal de la empresa, para efecto de

balance contable. En esa ocasión, el inventario se hace en

toda la empresa; en la bodega, el las secciones, en el deposito,

entre otras. El inventario físico es importante por las

siguientes razones:

Permite verificar las diferencias entre los

registros de existencias en los sistemas y las existencias

físicas (cantidad real).Permite verificar las diferencias entre las

existencias físicas contables,

en valores monetarios.Proporciona la aproximación del valor total

de las existencias (contables), para efectos de balances,

cuando el inventario se realiza próximo al cierre del

ejercicio fiscal.

La necesidad del inventario físico se fundamenta

en dos razones:

El inventario físico cumple con las

exigencias fiscales, pues deben ser trascrito en

el libro de inventario, conforme la

legislación.El inventario físico satisface la necesidad

contable, para verificar, en realidad, la existencia del

material y la aproximación del consumo

real.Sistema de Inventarios

Continuo: es un sistema de registro de entradas y

salidas de mercancía y materiales. Hardilg, (2000), lo

define de la siguiente forma:

Es una forma de registrar el movimiento de las

mercancías de manera que permita obtenerse las siguientes

informaciones; las existencias de mercancías, es decir, el

inventario final, siempre en todo momento; el costo de las

ventas, en cada instante también; la utilidad

(pérdida bruta), luego de cada venta de mercancía.

(p. 238).

En este sistema el inventario es una cuenta de activo

circulante, que se llevará al precio de costo, que

registrará el movimiento u operaciones de

mercancías que se causen. Esta cuenta se cargará

por aquellas operaciones que signifiquen un aumento tanto en

unidades como en precio, tales como, las compras al iniciarse el

negocio, con el monto de cada compra con los fletes y

demás gastos de compras y las devoluciones en ventas. Y se

acreditará por todas las operaciones que impliquen una

disminución tanto en unidades como en precio, tales como

las ventas, por las devoluciones y rebajas en compras.

Periódico: Según Hardilg, (2000):

"Consiste en el conteo físico de las mercancías y

la asignación de sus respectivos valores al final de cada

ejercicio económico". (p.238). El sistema de inventario

periódico puede utilizarse aún cuando la empresa

lleve un sistema interno continuo, con el objeto de verificar las

existencias físicas con las contables, en un momento

determinado.

Por este método, la mercancía que entra se

registra en la cuenta de compras. No lleva ningún registro

activo del inventario en existencia; es decir, no sufre cambios

por compras, fletes de compras, descuentos, bonificaciones,

rebajas y devoluciones en compras, gastos de importación,

etc., ya que cada una de estas operaciones se registran en sus

respectivas cuentas. El costo de venta se determina realizando un

asiento de ajuste para acumularlo en una cuenta por separado.

Este ajuste se determina sumándole a las compras netas el

inventario inicial y restándole el inventario

final.

Partidas que afectan al Inventario

Un aspecto de fundamental importancia que debe tenerse

en cuenta en cualquier empresa que maneje inventario lo relativo

al título de propiedad. Esto es determinante para

establecer cuando una operación afecta o no al inventario

de mercancías.

Función de los Inventarios

Algunos inventarios son inevitables. Todo o cuando menos

una parte del inventario de manufactura en proceso es inevitable.

Al momento de llevar a cabo el recuento del inventario, parte del

estará en las maquinas otra parte prestará en la

fase de traslado de una maquina a otra, o en tránsito del

almacén de materias primas a la línea de

producción o de esta al almacén de artículos

terminados. Si se va a tener producción es inevitable

tener inventarios en proceso. Sin embargo, frecuentemente se

puede minimizar este inventario mediante una mejor

programación de la producción, o bien mediante una

organización más eficiente de la línea de

fabricación.

Como una alternativa, se podría pensar en

subcontratar parte del trabajo, de tal manera que la carga de

llevar dicho inventario en proceso fuera para el subcontratista.

En ocasiones conviene acumular inventario en proceso para evitar

problemas relacionados con la programación y

planeación de la producción. Si se trata de una

política bien pensada, está bien; sin embargo

frecuentemente resulta ser un camino fácil para obviar una

tarea difícil. El resto del inventario que se tenga en

accesorios, materias primas, artículos en proceso y

artículos terminados simplemente se mantiene por una

razón básica. Principalmente se tiene inventarios

porque permite realizar las funciones de compras,

producción y ventas a distintos niveles, logrando cumplir

con los objetivos de la empresa.

En cualquier organización, los inventarios

añaden una flexibilidad de operación que de otra

manera no existiría. En fabricación, los

inventarios de producto en proceso son una necesidad absoluta, a

menos que cada parte individual se lleve de maquina a

máquina y que estas se preparen para producir una sola

parte de la producción que la empresa tiene

planificada.

Funciones

– Eliminación de irregularidades en

la oferta

– Compra o producción en lotes o

tandas

– Permitir a la organización manejar materiales

perecederos

– Almacenamiento de mano de obra

Decisiones sobre inventario

Hay dos decisiones básicas de inventario que los

gerentes deben hacer cuando intentan llevar a cabo las funciones

de inventario recién revisadas. Estas dos decisiones se

hacen para cada artículo en el inventario:

1.- Que cantidad de un producto se va a producir, cuando

el inventario del mismo se va a reabastecer.

2.- Cuándo reabastecer el inventario.

Importancia del Inventario

Para muchas firmas, la cifra del inventario es el mayor

de los activos circulantes. Los problemas de inventario pueden

contribuir, y de hecho lo hacen, a las quiebras de los negocios

actualmente. Cuando una empresa solo falla en que

involuntariamente se queda sin inventario, los resultados no son

agradables. Si la compañía es una tienda de

menudeo, el comerciante pierde la utilidad bruta de este

artículo. Si es un fabricante, la falta de inventario

(incapacidad de abastecer un artículo del inventario)

podría hacer que se detenga la producción. Por el

contrario si una firma mantiene inventarios excesivos, el costo

de mantenimiento adicional puede representar la diferencia entre

utilidades y pérdidas. Por lo que se debe tener en cuenta

que la administración habilidosa de los inventarios, puede

hacer una contribución muy importante a todas las

utilidades mostradas por la firma.

Codificación de

Materiales

Para facilitar la localización de los materiales

almacenados en la bodega, las empresas utilizan sistemas de

codificación de materiales. Cuando la cantidad de

artículos es muy grande, se hace casi imposible

identificarlos por sus respectivos nombres, marcas,

tamaños, etc.

Para facilitar la administración de los

materiales se deben clasificar los artículos con base en

un sistema racional, que permita procedimientos de almacenaje

adecuado, operativo de la bodega y control eficiente de

las existencias. Se da el nombre de clasificación de

artículos a la catalogación, simplificación,

especificación, normalización,

esquematización y codificación de todos los

materiales que componen las existencias de la empresa.

Veamos mejor este concepto de

clasificación, definiendo cada una de sus

etapas.

Catalogación: Significa inventario de todos

los artículos existentes sin omitir ninguno. La

catalogación permite la presentación conjunta

de todo los artículos proporcionando una idea general

de la colección.Simplificación: Significa la reducción

de la gran diversidad de artículos empleados con una

misma finalidad, cuando existen dos o mas piezas para un

mismo fin, se recomienda la simplificación, ya que

favorece la normalización.Especificación: significa

la descripción detallada de un

artículo, como sus medidas, formato, tamaño,

peso, etc. Cuando mayor es la especificación, se

contará con más informaciones sobre los

artículos y menos dudas con respecto de su

composición y características. La

especificación facilita las compras del

artículo, pues permite dar al proveedor una idea

precisa del material que se comprará. Facilita la

inspección al recibir el material, el trabajo

de ingeniería del producto,

etc.Normalización: Indica la manera en que el

material debe ser utilizado en sus diversas aplicaciones. La

palabra deriva de normas, que son las indicaciones sobre

el uso de los materiales.Estandarización: significa establecer

idénticos estándares de peso, medidas y

formatos para los materiales de modo que no existan muchas

variaciones entre ellos. La estandarización hace que,

por ejemplo, los tornillos sean de una especificación,

con lo cual se evita que cientos de tornillos diferentes

entre innecesariamente en existencias.

Clasificación de

Material

Así clasificar un material es agruparlo de

acuerdo con su dimensión, forma, peso, tipo,

características, utilización etc. La

clasificación debe hacerse de tal modo que

cada género de material ocupe un lugar

específico, que facilite su identificación y

localización de la bodega.

La codificación es una consecuencia de la

clasificación de los artículos. Codificar significa

representar cada artículo por medio de

un código que contiene las informaciones

necesarias y suficientes, por medio de números y letras.

Los sistemas de codificación más usadas son:

códigos alfabéticos, numéricos y

alfanuméricos.

El sistema alfabético codifica los materiales con

un conjunto de letras, cada una de las cuales identifica

determinadas características y especificación. El

sistema alfanumérico limita los números de

artículos y es de difícil memorización,

razón por la cual es un sistema poco utilizado. El sistema

alfanumérico es una combinación de letras y

números y abarca un mayor número de

artículos. Las letras representan la clase de

material y su grupo en esta clase, mientras que los

números representan el código indicador del

artículo.

Gestión de Inventarios

Los inventarios son los materiales que la empresa tiene

almacenados para facilitar la continuidad del proceso productivo.

La gestión de inventarios tiene como objetivo determinar

la cantidad de existencias que se han de mantener y el ritmo de

pedidos para cubrir las necesidades de

producción.

Tipos de Existencias

Materias primas: mediante la transformación o

elaboración se destinan al proceso

productivo.Productos semiterminados: productos que la empresa

fabrica pero no destina a la venta hasta otra posterior

elaboración.Productos terminados: productos fabricados por la

empresa y destinados al consumo final.Mercaderías: materiales comprados por la

empresa y destinados a su posterior venta sin

transformación.Otros aprovisionamientos: envases, embalajes,

combustible…

Costes de los inventarios

Costes de pedido: pedido administrativos

(gestión con proveedores), mayor volumen de

existencias menor número de pedidos a realizar en el

añoCostes de almacenamiento: costes de mantener las

existencias en el almacén: espacio, administrativos

(personal y sistema gestión), económicos

(obsolescencia, depreciación), financieros

(intereses).Costes de ruptura de stocks: costes que tiene la

empresa cuando se queda sin existencias, no puede producir o

no puede entregar el pedido a un cliente.Costes de adquisición: costes de comprar el

producto al proveedor: precio de compra (P) demanda esperada

(D).

Políticas de

Inventarios

Las políticas de inventarios deben tener como

objetivo elevar al máximo el rendimiento sobre la

inversión, satisfaciendo las necesidades del mercado. La

adquisición de inventarios conlleva un costo de

mantenimiento del inventario, un costo por compra y otros costos

que genera mantenerlo.

Las políticas de inventarios deben ser fijadas

para cada uno de los diferentes conceptos, como: materias primas

y materiales auxiliares de fabricación, producción

en proceso, artículos terminados, artículos de

compra-venta, etc., por que cada una de estas inversiones de

activo presentan condiciones peculiares para su

administración, específicas para su compra,

consumo, procesamiento, para su custodia, para su venta,

etcétera.

La administración de los inventarios tiene que

fijas las políticas, siendo las principales:

Reducir al máximo la inversión de

inventarios en días de inversión sin afectar la

demanda del mercado (ventas) y al proceso productivo. Para el

anterior es necesario fijar los niveles de inversión

para cada concepto de inventarios y tipo de producto,

material, etc., con la flexibilidad de cambio que requiera la

demanda del mercado. La empresa financia la inversión

de los inventarios y el dinero tiene un costo de oportunidad.

Por lo tanto la empresa debe tratar de reducir la

inversión de los inventarios para maximizar los

rendimientos.Obtener el máximo financiamiento (sin costo)

a través de proveedores, para la adquisición de

inventarios. El financiamiento no sólo incluye el

monto del crédito sino también el plazo de

pago. Sería ideal que las ventas y consumos de los

inventarios coincidieran con el pago a proveedores, por que

de esta manera no se asignarían recursos del capital

de la empresa para inventarios.

En algunas ocasiones se pueden establecer contratos de

consignación, lo que representa de otra forma lo

señalado anteriormente. Cuando el crédito de

proveedores es mayor que el tiempo en que los inventarios se

venden, se produce una utilidad financiera que no se refleja como

tal en la información financiera. La utilidad se genera

por que se tienen recursos a través del financiamiento de

proveedores sin costo de oportunidad.

Fijar el nivel aceptable de surtido de productos en

los pedidos de los clientes. Para afrontar la demanda sin

problemas de existencias, se requiere elevar el nivel de

inventarios satisfaciendo la demanda y sirviendo ciento por

ciento al mercado, pero resulta extremadamente costoso tener

inventarios estáticos paralizando un capital que tiene

un costo de oportunidad elevado.

Se debe determinar el nivel apropiado de los inventarios

sin distraer fondos ni afectar en forma importante el servicio de

los clientes. Cuando se tiene únicamente un producto para

comercializar el nivel aceptable de faltantes deberá ser

cero, siempre se debe tener existencias. A medida que aumentan

los productos, tipos, colores, tamaños, etc., deben

fijarse parámetros de aceptación para no mantener

inventarios muy altos y así poder cubrir la demanda

variable del mercado con pocos faltantes.

En los productos de alto consumo deben vigilarse las

existencias y pronósticos de venta en forma permanente,

para que siempre se tengan existencias.

Mantener las existencias de inventarios en

artículos "A" mediante una administración

personalizada.Vigilar la exposición de los inventarios ante

la inflación y la devaluación de la moneda. Los

inventarios son activos no monetarios que no están

expuestos a la inflación y devaluación de la

moneda. Este concepto del activo circulante tiene

generalmente una influencia muy importante en el resultado

por retención de activos no monetarios y contrarresta

las perdías por exposición de los activos

monetarios.

La productividad se mejora con una producción o

compra con el mínimo de almacenaje, sin retraso y a una

gestión de calidad integrada en materia prima, procesos y

productos terminados, además de productos de

compra-venta.

Administración de

InventariosStock máximo: cantidad mayor de existencias

que se pueden mantener en un almacén.Stock mínimo (Stock de seguridad): cantidad

menor de existencias de un material que se puede mantener en

un almacén, bajo el cual el riesgo de ruptura de

stocks es muy altoPlazo de aprovisionamiento (o plazo de entrega):

tiempo que tarda el proveedor en servir un pedido, o tiempo

que transcurre desde la emisión del pedido hasta la

recepción física del mismoPunto de pedido: nivel de existencias en el que se

ha de realizar el pedido para reaprovisionar el

almacén, teniendo en cuenta el plazo de

aprovisionamiento para no quedar por debajo del stock de

seguridad.Método de Pedido Óptimo

(Método de Wilson)

Tiene como objetivo determinar el volumen o cantidad de

pedido que minimice el coste total de la gestión de

inventario. Este modelo es aplicable cuando se dan una serie de

supuestos:

Siempre se realizan pedidos (lotes) del mismo

tamaño (U = tamaño del pedido).La demanda del producto es constante y

conocida.El plazo de entrega es constante.

La evolución del nivel de existencias que se

mantienen en inventario sigue la siguiente gráfica. Cuando

el nivel de existencias baja hasta el punto de pedido se gestiona

un nuevo pedido siempre del mismo tamaño (U). Mientras

transcurre el plazo de aprovisionamiento el nivel de existencias

ha bajado hasta el stock de seguridad.

Al gestionar inventarios se busca EQUILIBRIO entre el

riesgo de quedarse sin inventarios (que produciría ruptura

de inventarios) y el de almacenar un volumen excesivo de

existencias (que supone un coste elevado).

Para establecer el pedido óptimo (que minimice el

coste total de la gestión de inventarios) hay que tener en

cuenta los costes de gestión:.

Coste de pedido (CP): es el coste de reposición

de stocks o de realizar pedidos: resultado de multiplicar el

coste de hacer un pedido (s) por el número de pedidos

realizados en total (N), donde N es el cociente entre la demanda

(D) y el tamaño del pedido (Q):

CP = s . N = s . D/Q

N = D/Q

Este coste disminuye con el volumen de pedido, porque

cuanto mayor sea un pedido, menos pedidos habrá que

hacer.

Coste de almacenamiento (CAL): si llamamos g al coste de

mantener almacenada una unidad de producto, y sabiendo que (Q/2 +

SS) la media de stocks en el almacén, porque la demanda es

constante, y que el stock de seguridad es SS, el coste

será:

CAL = g . (Q/2 + SS)

Si no hay stock de seguridad la media de stocks en el

almacén es Q/2, por lo que: CAL = g . (Q/2)

= r . p siendo r tasa de coste de almacenamiento y p

precio de compra del bien almacenado Este coste aumenta con el

volumen de pedido, porque cuanto mayor sea un pedido, más

stocks habrá y, por tanto, mayor coste de

almacenamiento.

Por tanto el COSTE TOTAL DE LA GESTIÓN DE

INVENTARIOS (CTG) o COSTE ANUAL

CTG = CP + CAL = s. D/Q + g . (Q/2 +

SS)

Si el CTG puede incluir el coste de adquisición,

en ese caso sería: CTG = CP + CAL + C

Adquisición

Método ABC de Gestión de

Inventarios

En empresas industriales o comerciales que operan con

gran variedad de artículos está comprobado que un %

reducido de artículos representa un alto % del valor de

los inventarios. Y al contrario, un % elevado de artículos

representa un pequeño % de dicho valor.

El método ABC clasifica por importancia relativa

las diversas existencias de una empresa cuando hay mucha variedad

de productos y no puede destinar el mismo tiempo ni los mismos

recursos a cada uno de ellos. Cuanto mayor sea el valor de los

elementos inventariados mayor será el control sobre

ellos.

El Sistema Just in Time de Gestión de

Inventario

Es un sistema integrado de gestión de la

producción y aprovisionamiento que usan las principales

empresas industriales a escala mundial. Surgió en Toyota

(Japón) para producir más coches sin que los costes

le asfixiaran financieramente.

El JIT se fundamenta en que la empresa no fabrica

ningún producto hasta el cliente no realiza un pedido en

firme. La demanda inicia el proceso productivo, al revés

que hasta entonces en que la empresa lanzaba su producto al

mercado sin haber recibido ningún pedido. Una empresa que

siga el sistema JIT de gestión de inventarios se

caracteriza por:

Reducir las existencias en inventario a las

necesarias para la satisfacción inmediata de los

pedidos de clientes. El inventario JIT es el nivel de

existencias mínimo para mantener el funcionamiento de

la producción y del aprovisionamiento

eficazmente.Reducir los plazos de producción y de entrega

a los clientes, reaccionando ágilmente ante los

cambios de la demandaDisponer de un sistema integrado de calidad total

que persiga la mejora continua, que identifique

rápidamente los problemas operativos. Lo que implica

fomentar la innovación y participación del

personal para lograr la mejora continua de los procesos de

producción y aprovisionamiento (identificar problemas

y proponer soluciones rápidas y dinámicas)

Calidad total: tendencia a la mejora continua, con el

objetivo de lograr la calidad óptima en la totalidad

de las áreasFlexibilidad en el trabajo: adecuar nº y

funciones del personal a las variaciones de

demanda.

3.2.3 BASE DE DATOS

El sistema de balanceo de material en inventario de

productos terminados, fue diseñado bajo la herramienta de

programación Access, para ello, se estudiaran las bases

teóricas básicas de este software.

Tablas

Una tabla es un área de disco o memoria

que almacena informaciones sobre alguna cosa, por ejemplo, una

relación de empleados. Las informaciones de cada empleado

constituyen un registro. Una determinada información

constituye un campo.

Campos

Son las columnas que constituyen una tabla, las cuales

poseen un detalle específico de la información que

se maneja, pueden ser de tipo numérico,

alfanumérico, textuales, entre otros formatos.

Relaciones

Es común que informaciones de una tabla

estén asociadas con informaciones de otras tablas. Es a

través de la relación que el Access consigue, a

partir de informaciones en una tabla, obtener informaciones

registradas en la otra tabla. Existen tres tipos de relaciones

entre dos tablas A y B; uno a uno, uno a varios y varios a

varios.

1 a 1: La relación uno a uno ocurre cuando un

registro de la tabla A posee como máximo un registro

asociado en la tabla B y un registro de la tabla B posee como

máximo un registro asociado en la tabla A.1 a varios: La relación uno a varios ocurre

cuando un registro de la tabla A puede tener mas de un

registro asociado en la tabla B, mientras que, un registro de

la tabla B posee como máximo un registro asociado en

la tabla A.Varios a varios: La relación varios a varios

ocurre cuando un registro de la tabla A puede tener mas de un

registro asociado en la tabla B y, análogamente, un

registro en la tabla B puede tener mas de un registro

asociado en la tabla A.Consultas

Una consulta recupera informaciones de la Base de Datos

y eventualmente las presenta en la pantalla. Serán

estudiados tres tipos de consultas:

De selección: selecciona y presenta

registros en formato patrón.De referencias cruzadas: selecciona y

presenta registros en formato de planilla.De acción: altera el contenido de

registros en una única operación.

Los registros seleccionados constituyen un conjunto.

Este conjunto es dinámico en el sentido de que su

contenido tiene por origen varias tablas y con el sentido de solo

existir mientras la consulta esté activa. Al cerrar una

consulta, el conjunto de registros deja de existir. Esto

constituye una gran ventaja pues si alteramos los datos de una

tabla las consultas sobre ella automáticamente

reflejarán esas alteraciones.

Formularios

Los formularios constituyen pantallas para la entrada y

presentación de informaciones. El layout de estas

pantallas es determinado por el proyectista de la Base de Datos y

puede comprender alguna sofisticación tal como el uso se

colores, letras de diversos tipos y tamaños, figuras,

botones, etc. En los formularios es posible presentar resultados

de cálculos y efectuar consistencias sobre datos

alimentados. Eventualmente se puede imprimir un formulario a

pesar de que el Access posee un recurso específico para la

presentación de informaciones impresas.

3.3 GLOSARIO DE

TÉRMINOS

APRO: Departamento de Asistencia

Técnica y Productos / Dirección de

Calidad.

DIGOL: Dirección de Gestión

de Órdenes y Logística.

Data Ware House (DWH): Depositario de

datos o bases de datos, donde se encuentran tablas resumen

con información referente al proceso productivo de

SIDOR.

Especificación Técnica de Producto

(ETP): Documento que establece requisitos. Puede estar

aplicada a productos, ensayos, embalaje, etc. y puede

contener dibujos, modelos, medios y criterios para verificar

la conformidad.Etiqueta de producto: Etiqueta con

código de barras, con datos propios del producto que

se coloca en la zona de embalaje, para su posterior

almacenamiento. La información de la etiqueta

incluye (número de

bobina, producto, peso neto y peso bruto

(Kg-Lb), número de colada,

espesor, ancho, diametro interno;

adicionalmente para material recubierto indica: tipo de

recubrimiento, grado de temple y acabado

superficial). Para los Productos Largos (Barras y

Alambrón) una sola etiqueta contiene la

información del Cliente y del Producto (Etiqueta

Cliente_Producto).Etiqueta de cliente: Etiqueta que

especifica: nombre del cliente, destino, pedido

posición, norma de calidad y

clasificación de calidad. Se coloca en el momento del

despacho o al asociar el material a buque. Para los

productos nacionales certificados con la marca Fondorma las

etiquetas contienen el logo de marca Fondonorma y

número de norma Covenin.

Etiqueta de preservación: Consta de 3

símbolos. Flechas hacia arriba, indican la

orientación que debe tener el producto, parte

superior. Paraguas, indica que debe protegerse o resguardarse

de la lluvia y de la intemperie. Copa de

cristal, indica que debe ser manipulado con cuidado, de lo

contrario

puede sufrir daños.FST: From Stock. Prefijo que identifica

al ítem creado en SIPCA que no

posee proceso productivo. Este toma material del

inventario terminado bien sea del LD o de otro pedido

por cambios comerciales (precio, flete, condición de

pago) o puerto destino.

G: Almacén de Barras (Barras Lisas y

con Resaltes).

Ítem (P-P): Concatenación de

Pedido Posición. En SICOP es equivalente a Orden Venta

Renglón (OV-R).Ítem: Concatenación de

Pedido-Posición. Es equivalente en SICOP a Orden Venta

– Renglón (OV-R).Ítem Cumplido: un ítem se

considera cumplido cuando su despacho acumulado (Si

existen) es mayor o igual a la tolerancia negativa

del mismo.Ítem Incumplido: Un ítem se

considera incumplido cuando su despacho acumulado y/o la suma

del material en inventario terminado y proceso, esta por

debajo de su peso de cierre.Libre Disponibilidad (LD): Grupo de

inventario terminado de materiales de primera (planos y

largos), que no esta asignado a ningún ítem

(P-P), pero esta disponible para ser aplicado. Este

material no posee caídas cualitativas y

proviene de un pedido posición por causa de una

cancelación comercial, diferencia de peso,

transferencia a muelle tardía, producción

tardía, excedente automático, calado, capacidad

de buque. Asimismo, a este grupo de inventario pueden

ingresar piezas desde proceso, sólo por diferencias de

dimensiones o peso, las cuales con sus valores

reales están aptas para despacharse como primera.

Solo los productos largos pueden tener una permanencia mayor

a 120 días en este grupo de inventario, los planos al

cumplir 121días de permanencia, pasarán

automáticamente al OVR.LPD: Listo para despacho o Material en

almacén o producto terminado que cumple con todas las

especificaciones solicitadas por el cliente.MI: Mercado Interno. Sector comercial de

venta y comercialización local de los productos

siderúrgicos.ME: Mercado de exportación.

M06: Almacén en planos (BOB. en

Frío y Recubiertos).M07: Almacén en planos (BOB. en

Frío y Recubiertos).M15: Almacén en planos (LAM. y BOB.

Recubiertos).M16: Almacén en planos (LAM. y BOB.

Recubiertos).M17: Almacén en planos (LAM. y BOB.

Recubiertos).Norma propietaria

Sidor: Especificaciones Técnicas que

contienen grados diseñados y desarrollados por

Sidor.OM: Analista Order Manager de la

Dirección de Gestión de Órdenes y

Logística.Overrolling (OVR): Material estándar

desviado en el inventario terminado desde un pedido

posición ó del libre disponibilidad siempre y

cuando haya cumplido una antigüedad mayor a 4 meses

(mayor a 120 días de permanencia desde ingreso al

almacén). Asimismo, puede ingresar al OVR material

desviado desde proceso por defectos cualitativos (puede ser

declarado como segunda) o que no pudo ser reaplicado a otro

ítem en proceso. Este grupo de inventario aplica

solo para productos planos.P: Almacén y patios de

Muelle.Pedido: Documento de la empresa donde se

registran los requerimientos del cliente. En SICOP equivale a

Orden Venta (OV).Posición: Parte del Pedido donde se

especifican todos los requerimientos del cliente para un

producto determinado (dimensiones, rango, peso, tolerancias

de despacho y volumen). Un pedido puede tener varias

posiciones de diferentes productos. En SICOP equivale a

Renglón (R).Pedido-Posición: Documento sobre el

cual se realizan la producción de los

materiales. Encierra las características de los

productos y posee como trasfondo la orden de venta –

renglón sobre la cual se fabrican los

productos.Peso de Cierre: Es el tonelaje mínimo

con el que se cumple un ítem, calculado en

función de la tolerancia de despacho negativa

establecida para cada ítem desde la carga del

mismo.Producto Igual: Es aquella opción de

transferencia comercial en la que el PRO MA/MP/ML del P-P

origen es el mismo al del P-P destino.Producto Alterno: Es el tipo de transferencia

comercial en donde una pieza a la cual se le asigna un PRO

MA/ML/MP alterno que es diferente al PRO MA/ML/MP del pedido

donde esta ubicado, pero tiene el mismo PRO MA/ML/MP que el

PP al que se le quiere transferir el material.Producto Sustituto: Es la opción de

transferencia en la que el P-P origen es el mismo producto

pero tiene diferente PRO MA/ML/MP que el P-P destino, al cual

se le requiere transferir material.

Productos Planos: comprende los siguientes

productos:

– Planos en caliente o chapas: Productos planos

de acero, obtenidos por laminación en caliente de

planchones. Se clasifican en las siguientes categorías:

bandas, láminas y bobinas, material decapado y material

lagrimado.

– Planos en frío: Productos planos de

acero, que se obtienen a partir de la laminación a

temperatura ambiente de bandas decapadas. Se subdividen en los

grupos: material crudo (full hard) y material

recocido.

– Planchones: Productos semiterminados de acero

de sección transversal rectangular con un área no

menor a 10.300 mm² (16 in²), según

definición ASTM. Son la materia prima para la

fabricación de productos planos, también sirven

como venta directa.

Producto Terminado: Producto que no

será sometido a posterior proceso de

fabricación en la empresa y que se encuentra en

condiciones de ser despachado (desbastes para venta

directa, chapas gruesas, chapas medianas, bobinas y

hojas en caliente, en frío y hojalata; barras y

alambrón).Reaplicación: Proceso mediante el cual

el inventario perteneciente a un ítem es asignado a

otro(s) ítem(s) por despacharse, entendiéndose

que cumple con las especificaciones técnicas

requeridas.Recubiertos: Productos planos de acero

obtenidos por la laminación en frío,

recubiertos de estaño (hojalata) o de cromo (hoja

cromada). Se subdividen en 2 grupos: hojalata y hoja

cromada.Reidentificación: Identificar 2 o

más veces un material ya sea por etiquetas

dañadas, reaplicación, cambio de cliente

y/o puerto de destino o por cambios de la

información contenida en la etiqueta (ajustes de peso

y dimensiones).SAO: Sector Administración de Ordenes,

pertenece al Departamento de Gestión de

Órdenes, de la Dirección de Gestión de

Órdenes y Logística.SICOP: Sistema de Información y

Control de Operaciones. Aplicación usada antes de la

creación de SIPCA, permite, en una de sus funciones,

ver el estado del material por instalación productiva

de cada OV-R.SIPCA: Sistema de producción,

comercialización y administración. Éste

Software tiene como objetivo soportar la venta de

Producto/Servicios para satisfacer integralmente las

necesidades de los clientes.Transferencia Comercial: Proceso mediante el

cual el inventario perteneciente a un ítem,

es asignado a otro(s) ítem(s) por despacharse,

entendiéndose que cumple con las especificaciones

técnicas requeridas. Se divide en:

– Igual: Cuando las especificaciones

técnicas del producto (Registro de Especificaciones de

Producto, Dimensiones, Uso Finales, Embalaje) son exactamente

iguales entre el material a reaplicar y el ítem

destino.

– Sustituto: Cuando las especificaciones de los

pedidos no son iguales, pueden aplicarse y está sujeto a

la aprobación del Analista CTAO.

– Alterna: Cuando las especificaciones de los

pedidos no son iguales, pero su reaplicación es factible

gracias a la asignación de MPs alternos, esta

sujeto a la aprobación del Analista

CTAO.

CAPÍTULO IV

Marco

metodológico

La presente investigación estuvo enmarcada en la

optimización de un modelo de gestión del inventario

de producto terminado, para el despacho de Mercado Interno y

Externo de la empresa Siderúrgica del Orinoco (SIDOR),

Estado Bolívar, para esto fue necesario determinar el

tipo, diseño de investigación, población y

muestra, técnicas e instrumentos de recolección de

datos, procedimiento y/o fases de la

investigación.

4.1 TIPO DE

INVESTIGACIÓN

Tomando en cuenta el problema planteado, orientado hacia

la optimización de un modelo de gestión del

inventario de producto terminado, para el despacho de Mercado

Interno y Externo de la empresa Siderúrgica del Orinoco

(SIDOR), Estado Bolívar, basándose en los objetivos

propuestos. La investigación fue de tipo:

Aplicada

Persigue estudiar una situación real a

través de la aplicación de conocimientos

teóricos que permitan establecer cuál es punto

óptimo con el cual la empresa debe continuar sus

operaciones en la gestión del inventario de producto

terminado de ambos mercados.

Descriptiva

Permite describir el proceso llevado a cabo en cada una

de las etapas de la gestión del inventario de producto

terminado de ambos mercados. En tal caso Méndez, C.

(2006), expresa que la investigación

descriptiva:

Este tipo de estudio identifica características

del universo de investigación, señala forma de

conductas y actitudes del universo investigativo, establece

comportamientos concretos, descubre y comprueba la

asociación entre variables de investigación, de

acuerdo con los objetivos planteados del investigador,

señala el tipo de descripción que se propone

realizar. (p.170).

La optimización por medio de la

investigación descriptiva, lo que define puede referirse a

la formulación de políticas, programas,

tecnologías, métodos o procesos, que sólo

tienen sentido en el ámbito de necesidades. Es el que

permite la elaboración de una evaluación de un

modelo operativo viable, cuyo propósito es satisfacer una

necesidad o solucionar un problema. Estos se deben elaborar

respondiendo a una necesidad específica, ofreciendo

soluciones de manera metodológica.

Tomando en cuenta este tipo de investigación,

donde se analiza minuciosamente la situación actual en

cuanto a los procesos de manejo de inventarios, y evaluando los

aspectos o cambios que modificarían la situación a

nivel de tiempo, económico, laboral, legal, para

así realizar un diagnóstico y poder buscar con

mayor precisión las posibles soluciones que

disminuirían las deficiencias existentes en el manejo

actual.

Proyectiva

Se considera proyectiva porque consiste en la

elaboración de un estudio, con el cual se pretende

sustentar el cambio realizado.

Evaluativo

La presente investigación basa su importancia en

la optimización de un diseño de gestión de

inventario de la empresa, de tal manera que se pueda mejorar la

situación actual, fundamentándose en una

revisión, depuración, clasificación y

análisis de la información recopilada, así

como también en la viabilidad de la propuesta.

4.2 Diseño de la

Investigación

Según Sabino (2000) su objeto es proporcionar un

modelo de verificación que permita contrastar hechos con

teorías, y su forma es la de una estrategia o plan general

que determina las operaciones necesarias para hacerla.

(p.91).

El diseño de la investigación es no

experimental y, se refiere a la manera como se dará

respuesta a las interrogantes formuladas en la

investigación. Por supuesto que estas maneras están

relacionadas con la definición de estrategias a seguir en

la búsqueda de soluciones al problema

planteado.

De tal manera que las estrategias que puede asumir un

investigador son:

Histórica

Primeramente se estudiará las distintas

situaciones ocurridas en el pasado, para describir como eran los

resultados obtenidos anteriormente y los nuevos resultados

obtenidos a través del estudio realizado con la

optimización del diseño de gestión de

inventario.

Documental

Para la Universidad Santa María (2001), la

investigación documental es aquella que: "se ocupa del

estudio de problemas planteados a nivel teóricos." (p.41).

Tomando en cuenta, lo anterior, es importante destacar, que toda

investigación documental debe tener, obligatoriamente,

antecedentes, por lo tanto, el estudiante no debe olvidar que

cuando su investigación es documental, se le ocurra decir

que su investigación no tiene antecedentes.

De Campo

Esta investigación se apoyó en un

diseño de campo, ya que el investigador recolectó

los datos e información directamente desde el lugar de los

hechos y de esta forma logró darles respuesta a las

interrogantes planteadas.

Según Sabino, C. (2006), la investigación

de campo es aquella que se refiere a: "los métodos a

emplear cuando los datos de interés se recogen en forma

directa de la realidad, al ser de primera mano, originales,

producto de una investigación en curso, sin intermediarios

de ninguna naturaleza". (p.47). Esta investigación es

considerada de campo, ya que el estudio se realiza directamente

en el sitio de los hechos, exclusivamente de la fuente de

información en SIDOR, de acuerdo a como ocurren los

fenómenos.

4.3 Unidad de Análisis

(Población y Muestra)

Población

Según Hernández, R. (2006), la

Población es: "Un conjunto de todos los casos que

concuerdan con una serie de especificaciones". (p. 53).

Según Chávez, N. (2005), recalcó que

estadísticamente la población es "un conjunto

finito o infinito de personas, cosas o elementos que presentan

características comunes" (p.7). Para obtener la

información y datos que permitieron el desarrollo de esta

investigación se tuvo que la población que

representa este estudio está constituida por todos los

procesos medulares que se llevan a cabo en el Departamento de

Seguimiento y Gestión de Órdenes.

Muestra

Según Arias, F. (2006), afirma que la muestra es:

"un subconjunto representativo y finito que se extrae de la

población accesible." (p.83). La cita expuesta

señala, que se debe tomar de la población en

estudio, una muestra representativa que va a permitir simplificar

con cierto grado de seguridad la investigación que se esta

aplicando.

La muestra en la presente investigación, esta

constituida por los procesos contemplados en el balanceo de

material LDP del inventario terminado y la maximización de

la gestión del inventario de productos terminados de

mercado interno y externo.

4.4 TÉCNICAS E INSTRUMENTOS DE

RECOLECCIÓN DE DATOS

Para recolectar la información es necesario

emplear técnicas e instrumentos de recolección de

datos, tales como: la observación directa, la entrevista,

la encuesta y el cuestionario.

Técnicas

Según Monsalve, L. (2005), expresa que: "las

técnicas de recolección de datos son distintas

formas o maneras de obtener información. Son ejemplos de

técnicas: la observación directa, la encuesta en

sus dos modalidades (entrevista o cuestionario), el

análisis documental, entre otros." (p.45). Los procesos de

investigación y recolección de datos están

dirigidos a la situación planteada, que aseguran la

obtención y autenticidad de la información generada

de acuerdo a los objetivos planteados en la investigación,

en los cuales se utilizaron técnicas de recolección

de datos, para corroborar su obtención en la

recopilación de la información.

En función de los objetivos señalados en

el presente estudio, se emplearon una serie de instrumentos y

técnicas de recolección de la información.

Para el desarrollo de esta investigación fue necesario

utilizar herramientas que permitieron recolectar con más

certeza un mayor número de información necesaria,

con el fin de obtener un conocimiento más amplio de la

realidad de la problemática planteada. Por naturaleza del

estudio se requirió la recopilación documental, que

se trata del acopio de los antecedentes relacionados con la

investigación. Para tal fin se consultaron documentos

escritos, formales e informales, también se usó la

observación directa, la revisión documental y las

entrevistas.

Según Arias, F. (2006) los instrumentos de

recolección son: "Las distintas forman o maneras de

obtener la información" (p.89). Son el medio a

través del cual el investigador se relaciona con los

participantes para obtener la información necesaria que le

permita lograr los objetivos de la investigación. Los

instrumentos de recolección de datos, permiten de manera

precisa lograr el objetivo de la investigación. Por ello,

es la columna vertebral de la investigación.

Observación Directa

Para el desarrollo de este trabajo se utilizó

como instrumento la observación directa. Según

Arias, F. (2006) la observación directa es: "una

técnica que consiste en visualizar o captar mediante la

vista, en forma sistemática, cualquier hecho,

fenómeno o situación que se produzca en la

naturaleza o en la sociedad, en función de unos objetivos

de investigación preestablecidos." (p.69). Por medio de la

utilización de esta técnica se obtendrá una

descripción específica de la situación

actual de gestión del inventario de producto terminado de

mercado interno y externo para la toma de decisiones en las

áreas funcionales de la empresa, por medio de cada

proyecto planteado en sus líneas

programáticas.

Entrevistas no

Estructuradas

Según Arias, F. (2006) define la entrevista como:

"la relación directa establecida entre el investigador y

su objeto de estudio a través de individuos o grupos con

el fin de obtener testimonios orales." (p.70). Estas son

necesarias para la recolección de todas las informaciones,

opiniones y experiencias relacionadas a la

investigación.

Revisión Documental

Para Sánchez, B. (2005), la revisión

documental: "es aquella información disponible en textos,

folletos o cualquier otro material que contenga

información referente al tema que se investigo". (p. 44).

En, este caso, se infiere lo antes mencionado, por medio de la

revisión documental de las normativas y procedimientos

exigidos por la empresa.

Instrumentos

Según Arias, F. (2006), un instrumento de

recolección de datos: "es cualquier recurso, dispositivo o

formato (en papel o digital), que se utiliza para obtener,

registrar o almacenar información". (p.69). Tales

anotaciones pueden ser hechas utilizando diferentes instrumentos,

Entre los cuales citaremos:

Fichas: Este instrumento fue utilizado por el

investigador para clasificar y anotar, las distintas

informaciones que eran necesarias para apoyar la

realización del trabajo de grado.Hoja: Es otro de los instrumentos aplicados

por el investigador para anotar las respuestas dadas por los

empleados del departamento y las gerencias.Lápiz: Instrumento que se uso para

redactar las opiniones de los trabajadores, en las

respectivas entrevistas.

Para la realización del informe se utilizaron los

siguientes programas:

Microsoft Acces: utilizado para crear tablas,

consultas con la BDI.Microsoft Excel: Utilizado por la empresa,

como uno de los programas bases para llevar los registros

multidocumentales de todos los datos en las distintas

áreas.Microsoft Word: necesario para la

redacción del informe de trabajo de grado.SICOP: Sistema de Información y

Control de Operaciones. Aplicación usada antes de la

creación de SIPCA, permite, en una de sus funciones,

ver el estado del material por instalación productiva

de cada OV-R.SIPCA: Sistema de producción,

comercialización y administración. Éste

Software tiene como objetivo soportar la venta de

Producto/Servicios para satisfacer integralmente las

necesidades de los clientes.DWH: Depositario de datos o bases de datos,

donde se encuentran tablas resumen

con información referente al proceso productivo

de SIDOR.

4.5 PROCEDIMIENTOS Y/O FASES DE LA

INVESTIGACIÓN

Para concretar la presente investigación, donde

se busca lograr los objetivos y poder llegar al final del mismo,

en atención a la información que se

recolectó, y se cumplió con una serie de

actividades en las siguientes fases:

4.5.1 Realización de un diagnóstico de la

situación actual: Consistió en revisar documentos,

prácticas de despachos y transferencias comerciales de sus

productos terminados, especificaciones técnicas,

responsables, así como sus

características.

4.5.2 Entrevistas al personal del Sector de Mercado

Interno y Externo, suscritos a la DIGOL, que están

relacionados con la liberación, programación de

material, las transferencias comerciales, y cada uno de los

frentes de despacho en donde salen los productos de planta hacia

el cliente, esto con la finalidad de obtener cualquier

información que agregue valor a la

investigación.

4.5.3 Examinar el modelo de gestión de

inventario, considerando el site y DWH, y todos los datos

relacionados al despacho de productos terminados para mercado

interno y externo, conociendo claramente los objetivos de la

DIGOL, específicamente las del departamento de

Gestión de Órdenes y Logística – Order

Manager- Mercado Interno y Externo.

4.5.4 Elaborar formulas y tablas aplicables a las nuevas

consultas para la propuesta de optimización del modelo de

gestión de inventario de productos terminados para el

despacho de Mercado interno y externo. Aplicación de las

formulas, tablas que modifican el modelo existente para un optimo

funcionamiento del programa.

4.5.5 Realización de corridas de las tablas en

Access a fin de determinar si existen fallas o si se ejecutan las

consultas con algún tipo de inconveniente y poder realizar

sus respectivas correcciones.

Se ejecutaron diariamente corridas en Access de

antigüedad de inventario, para ver el material pendiente

por liberar/programar, para su posterior despacho, las

consultas de pesos enviadas a los ejecutivos de ventas, para

negociar con los clientes la aceptación de un material

que no esta dentro del peso establecido por el mismo, y los

despachos diarios, que muestra una relación diaria de

cómo fueron los mismos a nivel de mercado

interno.

CAPITULO V

Situación

actual

Para el cumplimiento del objetivo propuesto en este

trabajo de grado referido a la optimización de un modelo

de gestión del inventario de producto terminado, para el

despacho del mercado interno y externo de la empresa SIDOR, se

presenta una explicación detallada de la situación

actual.

5.1 DIAGNÓSTICO DE LA SITUACIÓN

ACTUAL

La siderúrgica del Orinoco "Alfredo Maneiro" se

encarga de producir acero en varias presentaciones, las cuales

están destinadas a la venta directa a sus clientes, cada

material que fabrica posee distintas propiedades, formas y

dimensiones, por lo que debe clasificar cada material e

identificar el tipo de embalaje que debe llevar el

mismo.

La planta SIDOR, tiene una capacidad de 4,2 Mt/a de

acero líquido. Esta Siderúrgica durante el

año 2010, pese a su capacidad de producción,

dejó al descubierto algunos de los desbalances que ha

generado la crisis eléctrica y la baja de la

producción, evidenciándose que la empresa no estaba

logrando cubrir sus costos de producción, toda vez que los

proveedores de energía eléctrica (Edelca), gas

natural (Pdvsa) y mineral de hierro (Ferrominera Orinoco)

ajustaron sus volúmenes de despacho y los precios de los

suministros, mientras que los precios de algunos de los productos

producidos por SIDOR como cabilla, alambrón y hojalata se

mantenían regulados. Sin embargo, las proyecciones de

producción y despachos de la siderúrgica

venezolana, para el 2010 registró al cierre del año

una baja del 40% aproximadamente, motivado principalmente por el

racionamiento energético que llevó a sacar de

operaciones varios hornos de la acería 150 y 200, lo que

originó paradas de las plantas aguas abajo (trenes de

alambron, cabilla y la cordón de laminación en

caliente, frío y hojalata) y otros problemas como la

compra de insumos y repuestos. (Ver Grafico 1 y Tabla

2).

Esto produjo que SIDOR replanteará la

gestión de sus inventarios obligando a recolocar el

material LPD del mercado externo a mercado interno, a pesar de

sus diferencias cualitativas, dado el incremento de sus

necesidades. A raíz de lo anterior se suspenden los

despachos a Mercado externo desde abril hasta septiembre, y la

poca producción que generaba SIDOR, era exclusiva para

suplir necesidades prioritarias del sector productivo del

país (Ver Gráfico 2, 3 y Tabla 3, 4). Asimismo se

intensifica la recolección del material en el LD y en el

OVR.

Evolutivo Despachos 2010

Grafico 1. Despachos

2010

Fuente: Tabla 2

Tabla 2. Despachos 2010

Fuente: Site Gestión

Órdenes y Logística

Evolutivo Despachos Mercado Interno

2010

Grafico 2. Despachos Mercado interno

2010

Fuente: Tabla 3

Tabla 3. Despachos Mercado Interno

2010

Fuente: Site Gestión

Órdenes y Logística

Evolutivo Despachos Mercado de Exportación

2010

Grafico 3. Despachos Mercado de

Exportación 2010

Fuente. Tabla 4

Tabla 4. Despachos Mercado de

Exportación 2010

Fuente: Site Gestión

Órdenes y Logística

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |